央行上线二代征信系统征信市场再下一城

央行公告,自2020年1月19日起,人民银行征信中心将面向社会公众和金融机构提供二代格式信用报告查询服务,标志着央行二代征信系统正式上线。此时,距离2014年该项目正式立项已经时隔六年,二代征信系统的上线可谓我国征信市场的又一里程碑事件。以下,京东数科研究院将为您解读二代征信系统的新变化,并一览我国征信系统的前世今生。

二代证信系统相对于一代征信系统的四点变化

相较于2006年上线的一代征信系统,二代征信系统的变化主要体现在以下四个方面。一是丰富了报告主体的基本信息,在二代征信系统中,个人的学历信息、就业信息、电子邮箱信息、通讯地址、户籍地址、所有个人手机号码以及配偶信息都会完整体现。二是丰富了报告主体的信贷信息,个人增加“共同借款”、“循环贷款”、“信用卡大额专项分期”、“授信协议信息”等信息;企业增加“循环透支”、“企业为个人提供担保”、“逾期总额、本金和月数等逾期指标”等信息,但尚未采集个人水费、电费等公用事业缴费信息。三是延长了还款记录的保存期限,旧版征信报告主要记录近二年的还款情况,仅逾期、呆账等不良信息才会自中止之日起保留5年,新版征信报告将还款记录延长至5年。同时增加展示“已销户贷记卡近5年还款记录”。四是提升了信息的更新效率,相较于一代征信系统1个月甚至更久才能更新征信数据,二代征信系统要求各机构在采集时点T+1向征信中心报送数据。

我国现代征信行业发展历程

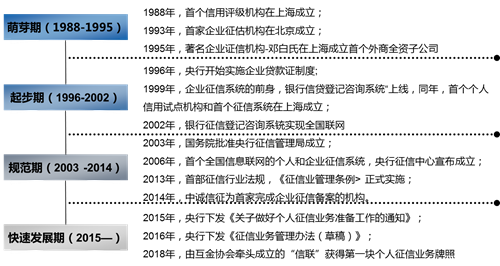

我国现代征信行业从20世纪80年代后期起步,遵循“政府主导、市场为辅”的模式发展。自1988年首个征信评级机构在上海成立,历经30余年,发展至今大致可划分为萌芽期、起步期、规范期、快速发展期四个阶段。

图:我国征信业的四个发展阶段

数据来源:京东数科研究院整理

以下五个节点可谓中国现代征信市场的里程碑事件。

1)2006年,央行征信中心成立,确立了由政府负责我国企业及个人征信数据库的统筹建设工作;

2)2013年,《征信业管理条例》正式颁布,结束了我国征信行业无法可依的历史;

3)2014年首批企业征信牌照下发 ,标志着我国企业征信市场化的开端;

4)2015年,央行下发《关于做好个人征信业务准备工作的通知》,令芝麻信用、腾讯征信、拉卡拉等八家企业做好开展个人征信业务的准备工作,加速了个人征信行业的市场化发展;

5)2018年2月,以互金协会牵头8家个人征信试点机构组建的百行征信(俗称“信联”)获得我国首块个人征信业务牌照。

《征信业管理条例》是我国首部征信业法规,明确了征信业的监管部门为中国人民银行及其派出机构,此后随着电子商务、社交平台、金融科技的不断发展,中国征信行业的市场化属性日渐明显。

现代征信市场的构成

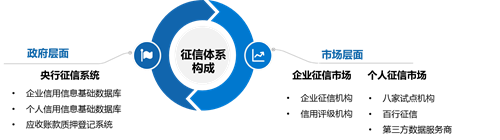

目前中国的征信体系由“政府+市场”双轮驱动。政府层面主要指人民银行的征信中心负责的国家信用信息基础数据库,即央行征信系统;市场层面包括企业征信市场和个人征信市场。

图:现代征信体系由“政府+市场”双轮驱动

央行征信系统

央行征信中心于2006年3月成立,作为央行直属事业单位专门负责企业和个人征信系统的建设、运行和维护。央行征信系统包括企业信用信息基础数据库和个人信用信息基础数据库。截至2019年底,征信系统收录10.2亿自然人、2834.1万户企业和其他组织的信息,规模已位居世界前列。个人和企业征信系统分别接入机构3737家和3613家,基本覆盖各类正规放贷机构;2019年,个人和企业征信系统累计查询量分别为24亿次和1.1亿次,日均查询量分别为657万次和29.6万次。

央行征信系统的信息来源和主要使用者是金融机构,收录的信息包括企业和个人的基本信息,在金融机构的借款、担保等信贷信息,以及企业主要财务指标。其通过专线与商业银行等金融机构总部相连,并通过商业银行的内联网系统将终端延伸到商业银行分支机构信贷人员的业务柜台。仅2018年,21家全国性银行机构应用征信系统,在贷前审查环节拒绝高风险客户申请9117亿元,在贷后预警高风险存量贷款13028亿元,清收不良贷款1594亿元。

企业征信市场

2013年《征信业管理条例》发布,明确了我国企业征信机构施行备案制管理;2014年中国人民银行各分支机构正式开展企业征信机构备案工作;2014年8月末,首批第三方征信机构获批企业征信牌照;2016年至2018年,央行出于市场监管的考虑,曾关闭通道,超过20家单位被央行注销了资质;2019年企业征信备案重新开闸。2019年6月24日,央行和银保监会首次发布的小微企业金融服务白皮书显示,截至2018年末,全国已建立市场化企业征信机构125家、信用评级机构97家,这些机构80%以上都是由民营资本投资兴办。2018年累计对外提供服务25.92亿次。

另前瞻产业研究院统计数据显示,截至2018年6月,天眼查、企查查、启信宝、企查猫活跃用户规模均突破100万,处于国内企业征信服务市场第一梯队。

个人征信市场

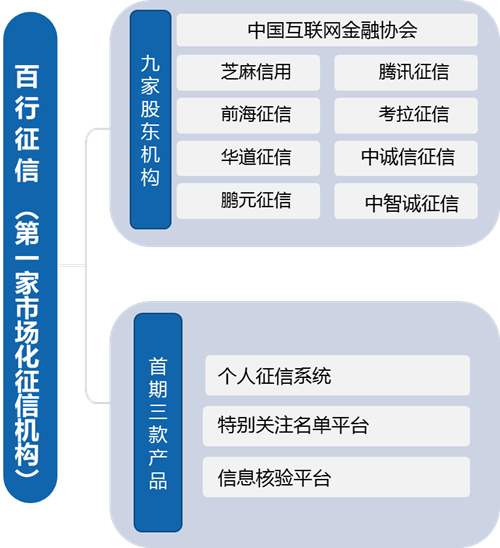

2015年1月5日,央行正式印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用管理有限公司、腾讯征信有限公司等八家机构做好为期六个月的个人征信业务准备工作,但8家作为试点机构均未获得正式个人征信牌照。2018年,在总结个人征信业务试点经验的基础上,人民银行指导芝麻信用、腾讯征信等8家市场机构联合中国互联网金融协会,推动组建了第一家市场化个人征信机构—百行征信有限公司。

百行征信注册资本为10亿元,主要股东为中国互联网金融协会,持股36%,芝麻信用、腾讯征信、深圳前海征信中心、鹏元征信、中诚信征信、考拉征信、中智诚征信以及北京华道征信8家首批个人征信试点机构各持股8%。

百行征信服务的对象主要有五大主体,包括从事互联网金融个人借贷业务的机构、从事放贷业务的传统金融机构、公检法与金融监管等相关部门、个人信息主体、从事征信和反欺诈服务的第三方符合资质要求的机构等。其中,从事互联网金融个人借贷业务的机构将是信联最主要的服务对象。截至2019年4月,百行征信已与包括小贷公司、融资租赁、融资担保、消费金融、P2P等在内的17类700余家机构签订了业务合作和信息共享协议。并推出了首期个人征信系统、特别关注名单平台、信息核验平台三款产品。

征信报告是个人和企业的“信用身份证”,随着我国征信系统的不断完善以及金融科技的加持,征信将在人们的社会和经济生活中扮演越来越重要的角色。(京东数科研究院高级研究员唐艳红研究员 张月)